在A股因中秋假期休市期间,外围市场整体交易较为活跃,美股、欧股、港股延续反弹或上涨趋势,叠加市场一致预期美联储将在本周宣布首次降息,一系列积极因素为A股节后开市提供了良好的氛围。然而理想很丰满,现实很骨感,节后开市A股并未映射外围市场的强势表现,反倒险些失守2700点。

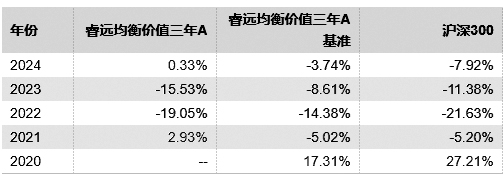

记者留意到在本轮熊市周期里,即便资管经验异常丰富的基金经理也难独善其身,任职于睿远基金拥有20年管理经验的赵枫及他的产品——睿远均衡价值三年持有混合A同样如此,基金连续两年跑输业绩基准,2023年更是跑输沪深300。

记者留意到在本轮熊市周期里,即便资管经验异常丰富的基金经理也难独善其身,任职于睿远基金拥有20年管理经验的赵枫及他的产品——睿远均衡价值三年持有混合A同样如此,基金连续两年跑输业绩基准,2023年更是跑输沪深300。

基金2022、2023年均跑输基准

根据基金的投资理念:“在严格控制风险的前提下,力争实现基金资产长期、持续、稳定的超额收益。”不难看出这是一个偏大盘宽基类的主动权益基金。翻开基金的重仓股,赵枫拿了一手核心资产“大杂烩”,包含了TMT、新能源、生物医药、保险、化工等多个品种,其中三诺生物(300298)、万华化学、港股的中国移动(600941)更是赵经理的连续重仓3年以上的“心头好”,几乎是从基金首发上市起就开始持有。

基金十大重仓股

数据来源:基金通

作为一只封闭型产品,睿远均衡价值是市场上少有的资金抱团“核心资产+赛道股”带来结构性牛市的受益者。2020年睿远均衡价值A单位净值上涨61.55%,年化收益率74.33%,大幅跑赢业绩基准、沪深300。在2021年,睿远均衡价值高位震荡了1年,单位净值年内上涨2.93%,同期业绩基准、沪深300各下跌5.02%和5.2%。连续两年跑赢沪深300和业绩基准,赵枫凭此大赚46.32亿元。如此赚钱效应吸引了大量基民持续涌入,在净值增长与基民涌入合力下,基金规模也在2021年末创下了168.75亿元的峰值。

基金运作净利润

数据来源:基金年报

在2021年高位震荡过后,随着市场逐步走熊,睿远均衡价值开启连续两年的回撤。2022年、2023年睿远均衡价值A复权基金单位净值下跌了19.05%、15.53%,同期业绩基准下跌了14.38%、8.61%,沪深300下跌了21.63%和11.38%,这是赵枫继第一轮大牛市后再次跑输沪深300。亏钱效应也是明显的,从上图我们可以看到2022年、2023年均衡价值相继亏损了32.77亿元和24.14亿元。前两年所赚利润已全部回吐还倒亏10.59亿元,这意味着在2022年买入的基民高位站岗深套者不会是少数。

基金2022年起连续回撤

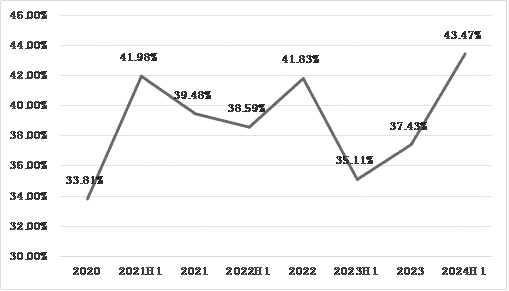

近年业绩差劲有市场的原因,当然也有基金经理的原因。其中绩差权重贡献中,最大的“黑锅”当属基金经理对港股的投资,赵枫在单边下跌行情中高位建仓美团、碧桂园服务等股票并死扛,基金净值遭遇暴击,遭受约40%的最大回撤,两年亏逾56亿元。同时,基金的港股仓位偏高,除了2020年外,睿远均衡价值港股仓位占基金净值比均在35%以上。受基本面和资金面双重影响,恒生指数已连续回撤4年,2020年-2023年各下跌3.4%、14.08%、15.46%和13.82%,创下连续回撤记录。这期间重仓港股无异于在主跌行情下进场,想要讨到好处就成为极为困难的事情。

基金港股仓位占比

数据来源:基金通

而基金的港股投资除了中国移动是成功的之外,其他的均以惨败收场,2021年四季度建仓美团,恰好买在山腰上,随后越跌越买,2021Q4-2022Q4美团跌了29.16%。这还没完,2023H1再度跌了29.99%,最终这笔投资以基金经理赵枫的认输减仓收场。对碧桂园的误判更为典型,赵枫于2020Q4建仓买入碧桂园服务30.6万股,该季度公司股价上涨5.22%。不过,他中途下车并没有吃到后半程主升的涨幅。吃到前期小红利后,他的第二次进场碧桂园,是在主跌过程中误判为回调选择抄底,这一逆势加仓期间碧桂园服务股价下跌80.99%,虽然赵枫在下跌途中有过减仓操作,但如此回撤,“重伤”就在所难免。

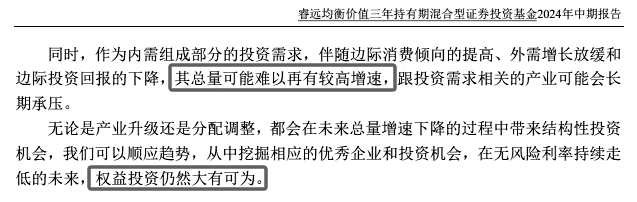

虽然在2024年上半年,睿远均衡价值的业绩回报出现小幅回暖,基金经理在半年报中的投资展望尽显老将的“圆滑”,在承认总量经济难以保持较高增速的同时,肯定自身挖掘“结构性牛市”的能力,在无风险利率持续走低的未来,权益投资仍然大有可为。那么睿远均衡价值三年持有混合A后续市场表现如何,将继续跟踪!

基金半年报市场展望

数据来源:基金定期报告

那么这次的基金测评就到这里,欢迎大家扫码下载“基金通”,更专业的基金评价数据不容错过!

本网站中部分文字、图片、音频、视频来源于互联网及公开渠道,仅供学习参考,版权归原创者所有! 如侵犯到您的权益,请及时通知我们!我们将在第一时间内删除。邮箱:tdaz599#163.com 如若转载,请注明出处:http://ope.cflaw.cn/archives/57468.html